ふるさと納税をした場合の寄附金控除

広報ID1010761 更新日 令和3年9月16日 印刷

市・県民税(住民税)の控除

詳しい寄附金控除の内容は、次のとおりです。

所得額、家族構成、寄附金額などにより寄附金控除額や自己負担額は変動しますので、事前にお住まいの市区町村(住民税担当)に確認ください。

控除対象者

1.個人住民税所得割額の納税義務がある人

2.前年中に地方公共団体に対して寄附を行い、以下のいずれかの手続きを行った人

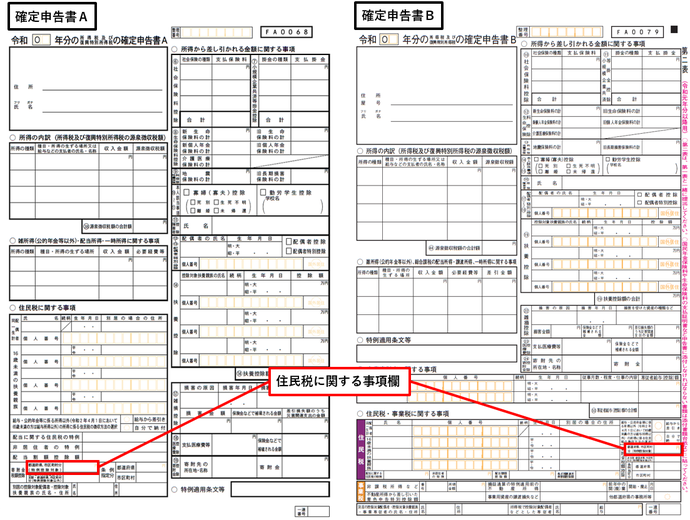

(1)税務署に対して「所得税の確定申告書」を提出した人

確定申告書第二表の住民税に関する事項「都道府県、市町村分」の欄に寄附額を記載してあることを確認してください。

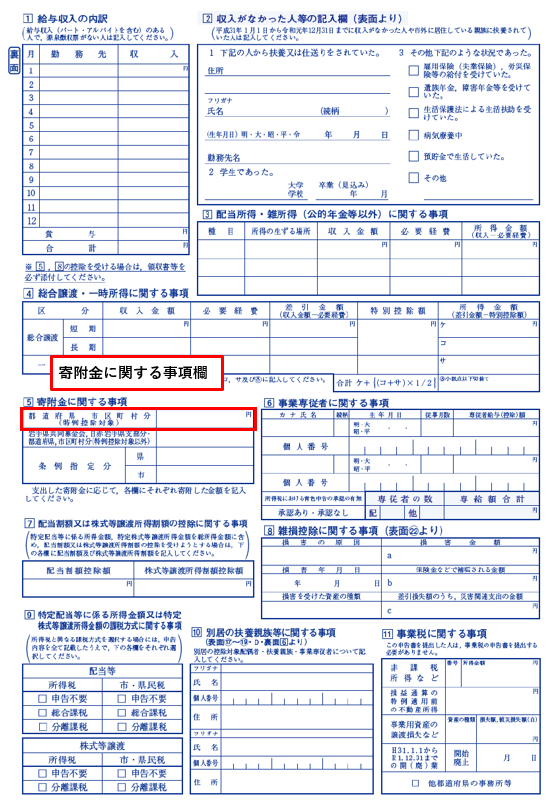

(2)「市・県民税申告書」を提出した人

市・県民税申告書の裏面の寄附金に関する事項「都道府県、市区町村分」の欄に寄附額を記載してあることを確認してください。

(3)「市・県民税寄附金税額控除申告書」を提出した人

所得税においては寄附金控除の申告をせず、市・県民税において寄附金税額控除のみ申告をする場合に提出します。

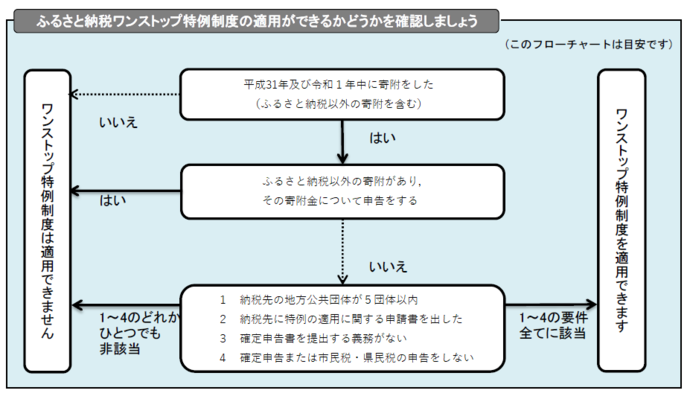

(4)市・県民税寄附金税額控除に係る「申告特例申請書」を提出した人(ふるさと納税ワンストップ特例制度の適用を受けられる人)

確定申告が必要無い人で(収入が給与所得のみで年末調整済みの人や、公的年金以外の収入が無い人など)、寄附先の自治体が5団体以内であり、寄附先の地方公共団体に「申告特例申請書」を提出した人

ふるさと納税ワンストップ特例制度の適用を受ける人は、所得税からの控除は発生せず、翌年度の個人住民税において所得税控除分相当額を 「申告特例額」として市・県民税より控除します。確定申告や住民税の申告書を提出した人は、ワンストップ特例制度の適用は受けられません。

控除の対象となる地方公共団体

全ての都道府県、市区町村(自由に寄附先が選択できます)

控除の方式

所得割額からの税額控除方式

控除の対象となる寄附金額

寄附金額から2000円を差し引いた額

住民税の寄附金控除の計算方法

住民税の寄附金控除=基本控除額(ア)+特例控除額(イ)+申告特例額(ウ)

ア 基本控除額:市民税と県民税をそれぞれ計算し、合計した額が基本控除になります。計算方法は次のとおりです。

- 市民税 〔地方公共団体に対する寄附金額-2000円〕×6%

- 県民税 〔地方公共団体に対する寄附金額-2000円〕×4%

(注)税額控除の対象となる寄附金額の合計は、総所得金額等の30%を上限とします。

イ 特例控除額:基本控除に特例控除が加算されます。計算方法は次のとおりです。

- 市民税 〔地方公共団体に対する寄附金額-2000円〕×〔90%-0~45%(寄附者の所得税の限界税率)×1.021〕×5分の3

- 県民税 〔地方公共団体に対する寄附金額-2000円〕×〔90%-0~45%(寄附者の所得税の限界税率)×1.021〕×5分の2

(注1)特例控除額は市・県民税所得割額(調整控除後)の20%を上限とします(平成27年度までは10%が上限)。

(注2)所得税の税率は、(市民税・県民税の課税総所得金額-人的控除差調整額)より算出した限界税率となります。

ただし、分離課税所得(退職所得、山林所得、上場株式等に係る配当所得、土地等の譲渡に係る事業所得等、長期譲渡所得、短期譲渡所得、株式等に係る譲渡所得等、先物取引に係る雑所得)がある場合、上記計算方法とは異なることがあります。

(注3)特例控除は、平成25年分から国税において復興特別所得税が課税されることに伴い、平成26年度から令和20年度までの各年度に限り、算定に用いる所得税の限界税率に復興特別所得税率(2.1%)を乗じて得た率を加算することとされました。

ウ 申告特例額:ふるさと納税ワンストップ特例制度の適用がある場合、基本控除、特例控除に申告特例控除が加算されます。計算方法は次のとおりです。

- 市民税 特例控除額×下表に定める割合

- 県民税 特例控除額×下表に定める割合

| 課税総所得金額-人的控除差調整額 | 割合 |

|---|---|

| 0円から195万円まで | 84.895分の5.105 |

| 195万1円から330万円まで | 79.79分の10.21 |

| 330万1円から695万円まで | 69.58分の20.42 |

| 695万1円から900万円まで | 66.517分の23.483 |

| 900万1円以上 | 56.307分の33.693 |

返礼品が一時所得に該当する場合の申告について

ふるさと納税に伴い、返礼品を受け取った場合の経済的利益は、一時所得に該当します。経済的利益とは、返礼品の価額のことをいい、価額の合計が50万円を超え、以下の計算式により一時所得が生じることとなった場合は、確定申告等の手続きが必要です。

- 一時所得の金額=(A-B-特別控除額)×2分の1

A:その年中の一時所得に係る総収入金額

B:その収入を得るために支出した金額の合計額(寄附金は含みません)

特別控除額:(A-B)と50万円のいずれか少ない金額

詳しくは次のリンクを確認ください。

申告相談

寄附金控除を受けるためには、次のような確定申告などの手続きが必要となります。

詳しくは、お住まいの市区町村に確認ください。

1.確定申告をする人

確定申告書に寄附金の領収書を添付して、期限内に最寄りの税務署に提出してください。

<確定申告書の作成方法等>

確定申告書の作成等に便利なリンク集が総務省ホームページに掲載されています。

2.ふるさと納税ワンストップ特例制度を利用する人

「寄附金税額控除にかかる申告特例申請書」を、ふるさと納税をする際に、ふるさと納税先団体に郵送で提出してください。(注:押印が必要なため、ファクスやEメールでの提出はできません。)

また、「個人番号確認の書類」のコピー及び「本人確認の書類」のコピーも、マイナンバーの確認のため必要ですので、併せて提出をお願いします。

- 「個人番号確認の書類」の例・・・個人番号カード(裏面)・通知カード・個人番号が記載された住民票

- 「本人確認の書類」の例・・・個人番号カード(表面)・運転免許証・運転経歴証明書・旅券(パスポート)・身体障害者手帳など

これらの書類を提出していただいた人で、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより控除が受けられます。ただし、提出済みの申請書の内容に変更があった場合、ふるさと納税をした翌年の1月10日までに、ふるさと納税先団体へ変更届出書を提出する必要があります。

<ふるさと納税ワンストップ特例制度について>

制度の概要が総務省ふるさと納税ポータルサイトに掲載されています。

寄附金税額控除に係る申告特例申請書等などは、こちらからダウンロードできます。

- 寄附金税額控除に係る申告特例申請書 (PDF 122.5KB)

- 寄附金税額控除に係る申告特例申請書(記入例) (PDF 195.0KB)

- 寄附金税額控除に係る申告特例申請事項変更届出書 (PDF 110.8KB)

確定申告が不要で、かつ、ふるさと納税ワンストップ特例制度の適用が該当しない(例:ふるさと納税先が6団体以上となる)人は、寄附金税額控除申告書により個人住民税の控除を受けることもできます。ふるさと納税をした翌年の1月1日時点でお住まいの市区町村にお問い合わせください。

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイトからダウンロード(無料)してください。

よりよいウェブサイトにするために、このページにどのような問題点があったかをお聞かせください。

このページに関するお問い合わせ

財政部 市民税課 市民税第二・第三係

〒020-8530 盛岡市内丸12-2 盛岡市役所本館2階

電話番号:019-613-8497 019-613-8498 ファクス番号:019-622-6211

財政部 市民税課へのお問い合わせは専用フォームをご利用ください。