新型コロナウイルス感染症に係る固定資産税・都市計画税の軽減措置について

広報ID1031534 更新日 令和3年5月26日 印刷

※新型コロナウイルス感染症に係る固定資産税・都市計画税の軽減措置の受付は終了いたしました。

ただし、申告期限後であっても「やむを得ない理由」があると認められる場合は、申告を受け付けることができる場合があります。

まずは、資産税課までご相談ください。

軽減措置の概要などは、以下をご覧ください。

新型コロナウイルス感染症緊急経済対策における税制上の措置として、厳しい経営環境にある中小事業者等を対象に、固定資産税・都市計画税の軽減措置を講じることとされ、以下の2点に関して、地方税法の改正がありました。

※申告の方法について、内容を更新しました。

1 中小事業者等に対する固定資産税等の軽減措置

新型コロナウイルス感染症の影響で一定の事業収入の減少があった中小事業者等に対して、2021年度(令和3年度)の1年分に限り、償却資産や事業用家屋にかかる固定資産税及び都市計画税の課税標準を2分の1またはゼロとする。

※ 土地や住宅用の家屋は軽減措置の対象外です。

軽減措置の対象となる方

課税標準の特例が適用されるには、次の(1)(2)の要件をいずれも満たしている必要があります。

(1)次のアまたはイに該当する中小事業者等であること

ア 租税特別措置法第42条の4第8項第7号に規定する中小企業者(法人)

- 資本金の額または出資金の額が1億円以下の法人(大法人の子会社は除く)

- 資本または出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人

イ 租税特別措置法第10条第7項第6号に規定する中小事業者(個人)

- 常時使用する従業員の数が1,000人以下の個人

※ 性風俗関連特殊営業等を除く。

(2)2020年(令和2年)2月~10月までの任意の連続する3ヶ月間の売上高が、前年の同期間と比べて30%以上減少していること

|

売上高の減少割合 |

固定資産税等の課税標準を軽減する割合 |

|---|---|

|

30%以上50%未満減少している場合 |

2分の1 |

|

50%以上減少している場合 |

全額 |

軽減措置の対象と税目

- 設備等の償却資産に対する固定資産税

- 事業用家屋に対する固定資産税及び都市計画税

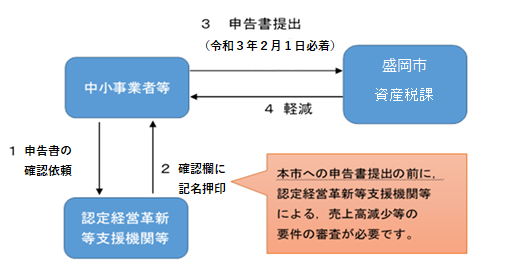

軽減を受ける際の手続きの流れ(イメージ)

認定経営革新等支援機関等による確認について

税務、財務等の専門的知識を有し、一定の実務経験を持つ認定経営革新等支援機関等(税理士、公認会計士、弁護士が含まれます。)から確認を受ける必要があります。下記に記載されている提出書類を認定経営革新等支援機関等に提出し要件を満たしていることの確認を受けてください。また、申告書の「認定経営革新等支援機関等確認欄」を記入していただく必要があるため、必ず記入していただくようお願いします。

認定経営革新等支援機関等につきましては、以下の外部リンクをご覧ください。

申告の方法について

固定資産税及び都市計画税の軽減を受けようとされる場合は、上記の確認を受けた上で、資産税課に対して、下記提出書類をご提出ください。また、申告の受付期限は令和3年2月1日(月曜日)必着となります。

※窓口での混雑緩和のため、ぜひ郵送又は電子申告(エルタックス)をご利用ください。

※電子申告(エルタックス)で提出される方は、提出書類をイメージデータ(PDF形式)で添付して送信してください。なお、電子申告(エルタックス)は1月からの利用となります。

提出書類

1.申告書

申告書に「認定経営革新等支援機関等確認欄」がありますので、当該機関等の確認を必ず受けてください。

2.収入減を証する書類

会計帳簿や青色申告決算書の写しなど。また、不動産賃貸料を猶予したことにより、適用条件を満たす不動産賃貸業者にあっては、猶予の金額や期間等を確認できる書類も必要です。

3.特例対象資産一覧

事業用家屋を所有する場合は、1の別紙「特例対象資産一覧」を添付してください。(償却資産については、令和3年度償却資産申告をもって特例対象資産一覧を提出したこととなります。)

4.対象家屋の事業用割合を示す書類

青色申告決算書や見取り図の写しなど。対象家屋の事業用部分の割合が分かる書類の写しを添付してください。

申告書のダウンロード

参考リンク:

- 中小企業庁ホームページ(外部リンク)

- 日本標準産業分類について(総務省ホームページ)(外部リンク)

- 新型コロナウイルス感染症に係る固定資産税・都市計画税の軽減措置における電子申請について (PDF 569.6 KB)

注意事項

申告期限(令和3年2月1日)を過ぎてしまった場合、軽減措置を受けることができなくなりますので、必ず期限内にご申告いただきますようお願いします。

本申告におきまして、申告すべき事項について虚偽の申告をした方は、地方税法附則第63条(※)第4項又は第5項の規定に基づき1年以下の懲役又は50万円以下の罰金に処される場合があります。

※令和2年12月31日以前は附則第61条

2 生産性革命の実現に向けた固定資産税の特例措置の拡充・延長

新型コロナウイルス感染症の影響を受けながらも、新規に設備投資を行う中小事業者等を支援する観点から、適用対象資産に、一定の事業用家屋と構築物を追加し、適用期間を2年(令和4年度まで)延長する。

※ 既に取得されている家屋や構築物への適用はありません。

参考リンク:

PDFファイルをご覧いただくには、Adobe Acrobat Readerが必要です。お持ちでない方はアドビ株式会社のサイトからダウンロード(無料)してください。

よりよいウェブサイトにするために、このページにどのような問題点があったかをお聞かせください。

このページに関するお問い合わせ

財政部 資産税課

〒020-8530 盛岡市内丸12-2 盛岡市役所別館6階

電話番号:019-626-7530 ファクス番号:019-622-6211

財政部 資産税課へのお問い合わせは専用フォームをご利用ください。