平成26年度個人住民税(市・県民税)の税制改正について

広報ID1000473 更新日 令和5年11月16日 印刷

平成26年度個人住民税(市・県民税)の主な税制改正の内容をお知らせします。

市・県民税均等割の税率の改正について

東日本大震災からの復興を図ることを目的として地方公共団体が実施する防災のための施策に必要な財源を確保するため、平成26年度から令和5年度までの10年間について、市・県民税均等割がそれぞれ500円(合計1000円)引き上げられます。

|

区分 |

現行の税率 |

引き上げ後の税率 |

|---|---|---|

| 市民税の均等割 | 3000円 | 3500円 |

| 県民税の均等割 |

2000円 |

2500円 |

| 計 | 5000円 | 6000円 |

(注)県民税の均等割には、平成18年度から令和2年度まで、「いわての森林づくり県民税」(1000円)が含まれています。

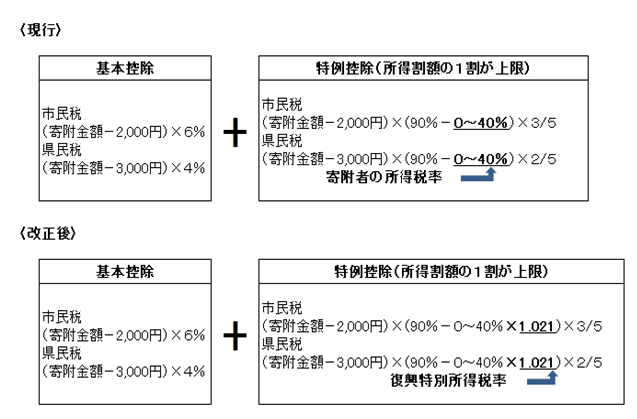

ふるさと寄附金に係る寄附金税額控除の改正について

平成25年分から復興特別所得税が課税されることに伴い、「ふるさと寄附金(都道府県又は市区町村に対する寄附金)」に係る市・県民税の寄附金税額控除について、平成26年度から令和20年度までの各年度に限り、特例控除額の算定に用いる所得税の限界税率に復興特別所得税率(2.1%)を乗じて得た率を加算することとされました。

ふるさと寄附金に係る税額控除額の計算方法

ふるさと寄附金をした場合、市・県民税の税額控除額は基本控除と特例控除の合計額となります。

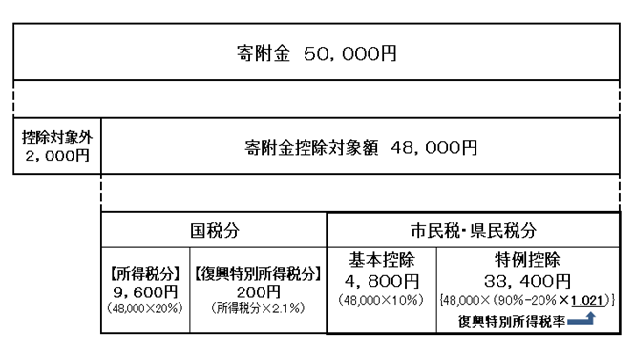

改正後の計算例

給与収入700万円で所得税の税率20%の人が、5万円のふるさと寄附金をした場合

(注)復興特別所得税についての詳しい内容は、「国税庁ホームページ」をご覧いただくか、盛岡税務署にお問い合わせください。

問い合わせ先

盛岡税務署

電話:019-622-6141

給与所得に関する改正

(1)給与所得控除について

平成25年1月1日以後に支払われる給与などの収入金額が1500万円を超える場合の給与所得控除について、245万円の上限が設けられます。

(2)特定支出控除の拡充

特定支出控除の適用範囲に、弁護士・公認会計士・税理士などの資格取得費や図書費・衣服費・交際費などの勤務必要経費が追加されます。また、その年中の特定支出の額の合計額が給与所得控除額の2分の1(最高125万円)を超える場合に、その超える部分の金額を給与所得控除に加算することができます。

特定支出控除についての詳しい内容は、「国税庁ホームページ」をご覧ください。

公的年金所得者が寡婦(寡夫)控除を受けようとする場合の市・県民税の申告手続きの簡素化

平成25年分以降の年金受給者に係る源泉徴収税額の計算において、人的控除の範囲に寡婦(寡夫)控除が新たに加えられました。これに伴い、公的年金等の扶養親族等申告書に「寡婦(寡夫)」の記載をした人は、寡婦(寡夫)控除を受けるための市・県民税の申告書の提出が不要となりました。

(注)平成25年分の公的年金等の扶養親族等申告書に記載を忘れた人や提出しなかった人は、確定申告または市・県民税の申告が必要となります。(扶養親族等申告書は、毎年10月末頃に年金事務所から所得税の課税対象となる人に送付されています。)

よりよいウェブサイトにするために、このページにどのような問題点があったかをお聞かせください。

このページに関するお問い合わせ

財政部 市民税課 市民税第二・第三係

〒020-8530 盛岡市内丸12-2 盛岡市役所本館2階

電話番号:019-613-8497 019-613-8498 ファクス番号:019-622-6211

財政部 市民税課へのお問い合わせは専用フォームをご利用ください。