令和2年度個人住民税(市・県民税)の税制改正について

広報ID1029486 更新日 令和5年11月2日 印刷

令和2年度個人住民税(市・県民税)の主な税制改正の内容をお知らせします。

住宅借入金特別税額控除における控除適用期間の延長

特別特定取得(消費税率及び消費税率に換算した地方消費税の税率10%が適用される住宅の取得等)に該当する人のうち、居住開始年月日が令和1年10月1日から令和2年12月31日までの人は、所得税の住宅借入金等特別控除の適用期間が3年間延長されました。

今回の措置により延長された適用期間においては、所得税額から控除しきれない額について、改正前と同じ控除限度額で、市・県民税から控除されます。

|

区分 |

特定取得(従前の内容) |

特別特定取得(今回の改正) |

|---|---|---|

|

居住開始年月日 |

平成26年4月1日~令和3年12月31日 |

令和1年10月1日~令和2年12月31日 |

|

控除限度額 |

所得税の課税総所得金額当の額の7% (上限136,500円) |

同左 |

|

控除適用期間 |

10年 |

13年 |

※ 特定取得に該当しないものは、上表では記載省略しています。

※ 居住開始年月日が令和3年1月1日から令和3年12月31日までの人は、従前どおりです。

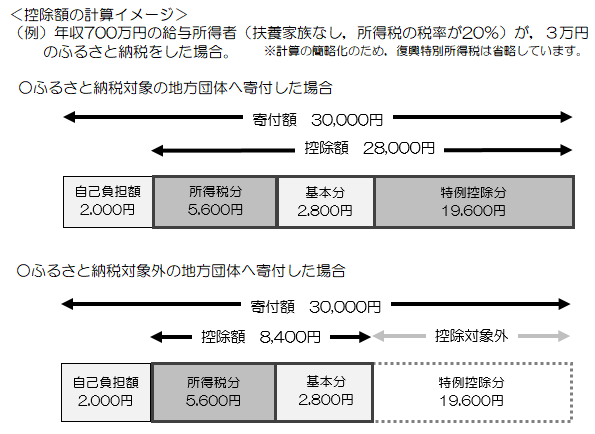

ふるさと納税制度の見直し

ふるさと納税(市・県民税に係る寄附金控除の特例控除額部分)の対象となる地方団体を一定の基準に基づき総務大臣が指定します。

指定対象外の団体に対して令和1年6月1日以降に支出された寄附金については、ふるさと納税の対象外となり、所得税の所得控除及び市・県民税に係る寄附金税額控除の基本控除のみ対象となります。特例控除対象の指定に関しては総務省のホームページを参照してください。

よりよいウェブサイトにするために、このページにどのような問題点があったかをお聞かせください。

このページに関するお問い合わせ

財政部 市民税課 市民税第二・第三係

〒020-8530 盛岡市内丸12-2 盛岡市役所本館2階

電話番号:019-613-8497 019-613-8498 ファクス番号:019-622-6211

財政部 市民税課へのお問い合わせは専用フォームをご利用ください。