市民税・県民税・森林環境税の計算1(計算の概要、所得の計算)

広報ID1049661 更新日 令和7年1月6日 印刷

市民税・県民税とは

(個人)市民税・県民税とは所得に対してかかる税金で、2税を合わせて住民税と呼ぶこともあります。同じく所得に対してかかる税金に所得税がありますが、所得税は国に納める税金(国税)であるのに対し、市民税・県民税は市や県といった自治体に納める税金(地方税)といった違いがあります。

市民税・県民税の内訳 ~均等割と所得割~

市民税・県民税の税額は、一定の所得がある人が均等の額によって負担する「均等割」と、その人の所得の金額に応じて負担する「所得割」で構成されています。

また、令和6年度から均等割と併せて課税される森林環境税がありますが、こちらは国税となります。

市民税・県民税・森林環境税の課税対象者

市内に住所がある人…均等割・所得割・森林環境税

市内に住所はないが事務所、事業所または家屋敷がある人…均等割

(注)賦課基準日はその年の1月1日です。

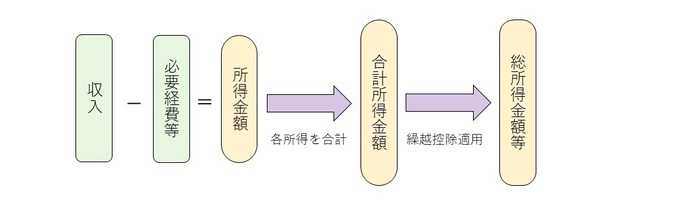

市民税・県民税・森林環境税の計算の流れ

市民税・県民税・森林環境税(以下「市県民税等」とする)の計算は、大きく分けて以下の順序で行われます。

- 収入を所得区分ごとに分類し、それぞれ経費を差し引いて所得を計算します。この所得を合計し、合計所得金額と総所得金額等を計算します。

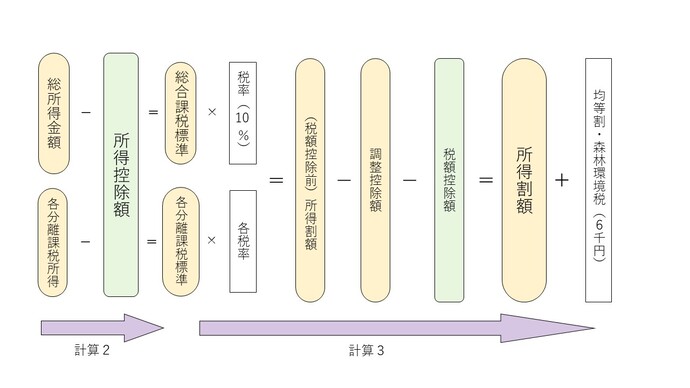

市県民税等の非課税基準に該当するかどうかはこの段階で判断します。 - 総所得金額等から所得控除額を引き各課税標準額を計算します。

- 各課税標準額に税率をかけて足し合わせた後、税額控除を引き所得割額を計算し、均等割額を加えます。

なお、均等割が課税される人は森林環境税の課税対象となりますので、最終的な納税額は、所得割額、均等割額、森林環境税を足し合わせた金額となります。

1.についてはこのページで、2以降については以下のリンク先で説明します。

所得の計算について

所得の区分と計算方法

まず、収入(※)を下表のように分類し、それぞれ所得を計算します。

また、土地・建物等、株式等の譲渡所得等、上場株式や特定公社債等の配当所得、先物取引等の雑所得等、退職所得、山林所得はそれぞれ独自の税率で計算する「分離課税」の対象となりますので、他の所得と分けて計算します。

(※)市県民税等や所得税の計算では、手元に入ってくるべきお金を「収入」、収入から必要経費等を差し引いた利益を「所得」と呼んで区別しています。

| 所得の区分(総合課税) | 所得金額の計算方法 |

|---|---|

| 事業所得 (営業、農業など) |

収入金額-必要経費 |

| 不動産所得 (地代、家賃、権利金など) |

収入金額-必要経費 |

| 給与所得 (サラリーマンの給与など(アルバイト、パート含む)) |

収入金額-給与所得控除額 |

|

雑所得 A:公的年金等 C:その他(個人年金、仮想通貨の売買益など)) |

次のA、B、Cの合計額 A:公的年金等の収入金額-公的年金等控除額 B:雑業務の収入金額-必要経費 C:その他雑収入-必要経費 |

|

一時所得 生命保険や火災保険の満期返戻金など) |

(収入金額-必要経費-特別控除額)÷2 |

| 配当所得 (株式や出資金の配当など) |

収入金額-株式などの元本取得に要した負債の利子 |

| 利子所得 (特定公社債の利子、公募公社債投信の収益など) |

収入金額(収入の性質上経費は発生しません。) |

| 短期譲渡所得 (財産を取得した日から5年以内に売った場合に生じる所得。ただし土地・建物・株式等については分離課税所得として計算します。) |

収入金額-資産の取得価格などの経費-特別控除額 |

| 長期譲渡所得 (財産を取得した日から5年以上後に売った場合に生じる所得。ただし土地・建物・株式等については分離課税所得として計算します。) |

(収入金額-資産の取得価格などの経費-特別控除額)÷2 |

| 所得の区分(分離課税所得) | 所得の計算方法 |

|---|---|

|

土地・建物等の短期譲渡所得 |

収入金額-(取得費用+譲渡費用)ー特別控除額 |

|

土地・建物等の長期譲渡所得 (譲渡のあった年の1月1日現在において所有期間が5年以上の土地・建物等の譲渡所得) |

収入金額-(取得費用+譲渡費用)ー特別控除額 |

|

上場株式等配当所得★ (上場株式の配当(総合課税の配当所得としても申告可能)・特定公社債の利子) |

収入金額-株式などの元本取得に要した負債の利子 |

|

一般株式等に係る譲渡所得等 (上場株式等に該当しない株式等の譲渡所得) |

収入金額-株式等の取得価格などの経費 |

|

上場株式等に係る譲渡所得等★ (上場株式や特定公社債の譲渡所得) |

収入金額-株式等の取得価格などの経費 |

|

先物取引に係る雑所得等 (FX、オプション取引といった商品先物取引、有価証券先物取引、取引所金融先物取引の譲渡所得) |

収入金額-取得価格・手数料などの経費 |

| 山林所得 (山林を売った場合に生じる所得) |

収入金額-必要経費-特別控除額 |

| 退職所得 (退職金、一時恩給など) |

(収入金額-退職所得控除額)÷2 |

★上場株式等配当所得及び上場株式等に係る譲渡所得等については課税方式を選択できます。詳しくは以下のリンク先をご覧ください。

合計所得金額、総所得金額等の算出

合計所得金額、総所得金額等を計算し、市・県民税が非課税ではないか確認します。

合計所得金額 = 分離課税所得を含む各所得(繰越控除適用前)の合計

総所得金額等 = 分離課税所得を含む各所得(繰越控除適用後)の合計

非課税基準については以下のリンク先をご覧ください。

合計所得金額、総所得金額を計算したら続いて所得控除の計算を行います。所得控除の計算方法は以下のリンク先をご覧ください。

よりよいウェブサイトにするために、このページにどのような問題点があったかをお聞かせください。

このページに関するお問い合わせ

財政部 市民税課 市民税第二・第三係

〒020-8530 盛岡市内丸12-2 盛岡市役所本館2階

電話番号:019-613-8497 019-613-8498 ファクス番号:019-622-6211

財政部 市民税課へのお問い合わせは専用フォームをご利用ください。